Se nell'eredità sono compresi beni situati all'estero (la casa di vacanza in Spagna per esempio) la successione si complica. In questo articolo vediamo cosa succede dal punto di vista fiscale.

Nel patrimonio del defunto è sempre più frequente che si trovino non solamente beni italiani ma anche beni situati in altri stati, europei e non. In questi casi, bisogna prestare particolare attenzione agli adempimenti italiani ed esteri oltre che, ovviamente, alla tassazione.

Se il defunto era residente in Italia al momento della morte allora tutti i suoi beni che passano in eredità saranno oggetto di tassazione in Italia anche se situati in altre nazioni. Quindi questi beni dovranno essere indicati nella dichiarazione di successione italiana. Infatti la normativa italiana prevede che lo stato con diritto a tassare sia quello di residenza del defunto. Non conta nulla lo stato di residenza degli eredi.

La regola base prevede però che anche lo stato estero dove sono situati i beni possa tassare la successione di questi beni e bisognerà presentare anche una dichiarazione di successione in detto stato.

Facciamo un esempio. Giacomo, unico erede, residente in Germania, eredita dal padre, residente in Italia, 5 immobili situati in Italia e 2 immobili situati in Francia. Dovrà presentare dichiarazione di successione sia in Francia che in Italia e dovrà pagare l’imposta francese per i 2 immobili che si trovano in detto stato. Nella successione francese andranno inseriti solo i beni situati in Francia mentre nella successione italiana andranno inseriti TUTTI i beni, quindi nuovamente quelli situati in Francia.

Siamo quindi in presenza di una doppia tassazione e di un doppio adempimento burocratico: due dichiarazioni di successione e doppio pagamento di imposte sugli stessi beni (entrambe le nazioni hanno diritto a tassare questi beni). Per quanto riguarda il doppio adempimento burocratico, purtroppo, non c’è niente da fare: non si può evitare. La doppia tassazione invece è regolata in modo da essere evitata. La legge italiana prevede infatti che agli eredi sia riconosciuto un credito di imposta pari all’imposta pagata all’estero. Facciamo un esempio per capire meglio: Marco eredita dal padre un immobile situato in Germania e in Germania paga 1.000 euro di imposta di successione. Poi presenta la dichiarazione di successione in Italia e dovrebbe pagare 1.200 euro di imposta relativamente al solo immobile tedesco. In Italia pagherà solamente 200 euro cioè la differenza fra i 1.200 euro dovuti in Italia e i 1.000 euro già pagati in Germania.

Oltre a questa regola generale che vale sempre, l’Italia ha stipulato delle convenzioni con altri stati per eliminare la doppia imposizione in caso di successione. Gli stati con cui sono attualmente in vigore dei trattati di questo tipo sono:

- Francia

- Danimarca

- Grecia

- Israele

- Regno Unito

- Svezia

- USA

Il problema dei beni all’estero riguarda soprattutto i beni immobili, le quote di società ed eventuali investimenti finanziari.

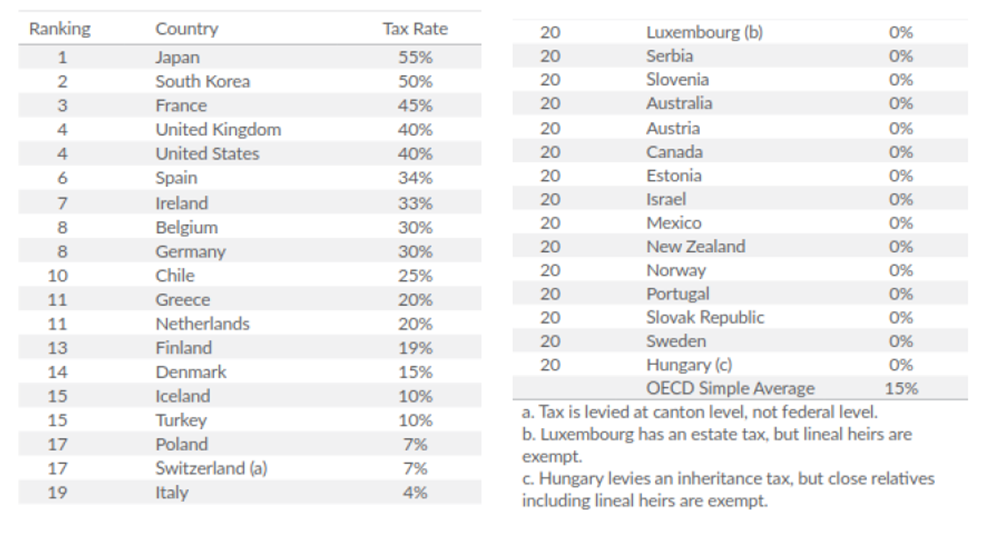

Per concludere, è bene ricordare che le aliquote di tassazione all’estero sono solitamente più alte di quelle italiane. Riporto qui sotto una tabella comparativa predisposta dall’OCSE:

Nel prossimo articolo tratteremo il tema dell'imposta di successione applicata alle quote di società.

Se vuoi approfondire il tema o hai bisogno di un supporto non esitare a contattarci!

Paolo e Lorenzo Stagno