Quando si ricevono dei beni in eredità occorre pagare le tasse. O meglio, l'imposta di successione. In questo articolo vediamo come si calcola l'importo di questa imposta.

Le imposte di successione sono sicuramente tra le imposte meno amate da tutti noi. Tuttavia possiamo in parte consolarci perché nel resto d’Europa queste imposte sono molto maggiori.

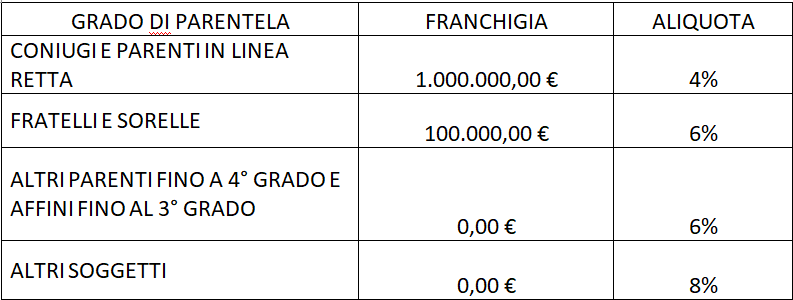

La tabella sottostante riassume le imposte di successione vere e proprie (sugli immobili gravano anche le imposte ipotecaria e catastale che vedremo qui di seguito).

Come potete vedere, le imposte di successione sono diverse a seconda del grado di parentela tra eredi e defunto. Anche le franchigie sono graduate in base alla parentela e sono importanti per gli eredi in linea retta (figli, figli dei figli) e piccole per i fratelli e sorelle.

Vediamo quale è il valore dei vari beni da indicare nella denuncia di successione e quindi su cui calcolare le imposte:

- FABBRICATI (abitazioni/cantine/magazzini/box/posti auto/negozi): vanno dichiarati secondo il loro valore catastale che nella maggior parte dei casi è pari alla rendita catastale moltiplicata per 126. Fanno eccezione i negozi (categoria catastale C/1 la cui rendita catastale va moltiplicata per 42,5);

- TERRENI: il valore da indicare è pari al reddito dominicale rivalutato del 25% e moltiplicato per 90 volte. Generalmente si tratta di valori bassi. Fanno eccezione i TERRENI EDIFICABILI che vanno indicati secondo il valore commerciale. Stesso discorso per i FABBRICATI RURALI, anche per questi immobili bisogna individuare un valore commerciale.

- CONTI CORRENTI E TITOLI: vanno indicati in base alle indicazioni della lettera di consistenza rilasciata dalla banca. Bisogna fare attenzione ai beni ESENTI o parzialmente esenti. Ma sulle lettere delle banche è tutto ben specificato. Rapidamente ricordiamo che sono beni tipicamente esenti i titoli di stato e quindi anche la percentuale di un fondo comune di investimento investita in titoli di stato è esente da imposta di successione.

- CASSETTA DI SICUREZZA: come già accennato, bisogna indicare nella denuncia di successione il valore dei beni come da inventario del Notaio.

- CREDITI: è possibile che il defunto avesse dei crediti. Non vanno indicati i crediti Irpef risultanti dalle dichiarazioni dei redditi. Vanno indicati eventuali crediti verso terzi, pensiamo ad un prestito fatto a uno dei figli per acquistare casa o a crediti verso la società di famiglia per finanziamento soci effettuato in precedenza.

- DEBITI: vanno a diminuire il valore dell’asse ereditario. Pensiamo al debito residuo di un mutuo accesso per acquistare casa o un prestito per acquisto autovettura, mobili o simili.

- MOBILI, QUADRI, GIOIELLI E SIMILI: abbiamo detto che non vanno indicati nella denuncia di successione, infatti il fisco aumenta forfettariamente del 10% il valore complessivo dell’asse ereditario per considerare questi beni e sottoporli a tassazione.

- QUOTE DI SOCIETA’: abbiamo dedicato degli articoli specifici alle quote sociali che cadono in successione (articolo sulle quote, articolo su esenzione, articolo su passaggio generazionale). Parliamo di quote di società “piccole”, generalmente società di persone o srl di famiglia. Infatti le quote o azioni di società quotate sono già comprese nel deposito titoli della banca e indicate nella lettera di consistenza.

- BENI ALL’ESTERO: ne parleremo in articolo dedicato.

Nel prossimo articolo parleremo della TASSAZIONE DEI BENI IMMOBILI CON LE IMPOSTE IPOCATASTALI comunque da pagare e delle AGEVOLAZIONI PRIMA CASA

Se vuoi approfondire il tema o hai bisogno di un supporto non esitare a contattarci!

Paolo e Lorenzo Stagno