Paolo F. Stagno - Iscrizione ODCEC-GE N°648A

Lorenzo Stagno - Iscrizione ODCEC-GE N°2158A

Benvenuto nel Blog!

Ti teniamo aggiornato con articoli esplicativi e le ultime novità fiscali. Se non trovi un'informazione che cerchi contattaci!

Cerca tra gli articoli

Cerca per argomenti

Articoli simili

Lorenzo StagnoDottore Commercialista

Giovane e professionale, rapido nel suo lavoro, si è diplomato con lode al prestigioso master in diritto tributario dell'Università Cattolica del Sacro Cuore a Milano.

Come valutare a chi cedere le proprie detrazioni fiscali

Negli articoli precedenti abbiamo capito quali sono i principali bonus fiscali (deduzioni e destrazioni), che, nel 2022, si possono utilizzare per ridurre il proprio carico fiscale e abbiamo introdotto il tema della cessione di alcune detrazioni spettanti per interventi edili.

In questo articolo affronteremo invece il tema della scelta del soggetto a cui cedere le proprie detrazioni. La normativa infatti prevede la possibilità di cedere a qualsiasi soggetto. I casi principali sono:

- fornitori di beni e servizi coinvolti nell’intervento per il quale spetta la detrazione

- banche e compagnie assicurative

- Poste Italiane

- parenti con elevata capienza fiscale

- società di proprietà del soggetto che ha diritto alla detrazione

Iniziamo ad analizzare queste alternative.

La cessione ai fornitori

In questo caso si parla di sconto in fattura infatti, invece di pagare il totale del corrispettivo dovuto per l’intervento, si paga solo la differenza fra il totale dovuto e la detrazione spettante. Facciamo un esempio per capire meglio: Giovanni decide di ristrutturare un appartamento, il corrispettivo spettante all’impresa edile è pari a 30.000 euro. A Giovanni spetta una detrazione pari a 30.000*50%=15.000 euro. Dovrà quindi pagare solo 15.000 euro.

In realtà, però, l’impresa per concedere lo sconto in fattura chiederà il pagamento anche degli oneri finanziari (che non sono detraibili). Da cosa derivano questi oneri finanziari? Dal fatto che l’impresa cederà a una banca il credito fiscale ottenuto concedendo lo sconto a Giovanni. La banca, però, paga questo credito per circa l’80% e quindi l’impresa, per non “perderci”, deve riaddebitare questa differenza a Giovanni sotto forma di oneri finanziari.

Il grande vantaggio dello sconto in fattura è che non occorre pagare tutto il corrispettivo per poi cederlo: si paga direttamente la differenza fra il totale dovuto e il bonus fiscale spettante!

Questo può, in molti casi, essere decisivo nella scelta di effettuare o meno i lavori.

La cessione a banche e compagnie di assicurazione

Da quando è stata prevista la possibilità di cedere i bonus fiscali, le banche e le compagnie di assicurazione hanno assunto un ruolo centrale in questo mercato.

Come già spiegato in uno dei precedenti articoli, le banche, a fronte di un credito fiscale di 100, pagano circa 80. Questo è dovuto al fatto che il credito fiscale dev'essere utilizzato dalle banche in 10 rate annuali (5 in caso di Superbonus) di pari importo e non può quindi essere usato tutto e subito.

Quasi tutte le banche e le compagnie di assicurazione hanno predisposto delle piattaforme online dove occorre caricare tutta la documentazione necessaria per procedere alla cessione delle detrazioni. Queste piattaforme sono gestite dalle grandi società di revisione (Deloitte, Pwc…). Nei mesi scorsi, molti clienti hanno riscontrato difficoltà a utilizzare queste piattaforme e a cedere i crediti fiscali alle banche.

Il grande vantaggio di cedere alle banche è che quest’ultime concedono prestiti specifici per l’esecuzione dei lavori con cessione delle detrazioni alla banca stessa. Questo meccanismo funziona soprattutto con il Superbonus.

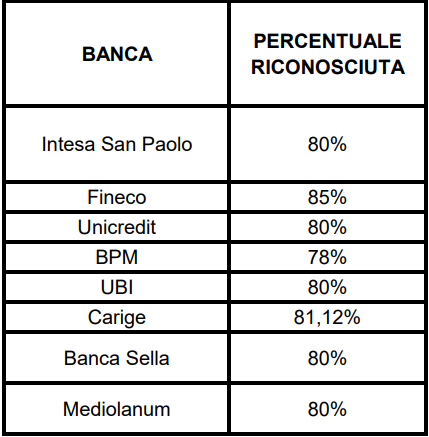

Ecco quanto le banche pagavano i crediti fiscali a inizio 2022:

Queste sono le percentuali riconosciute dalle banche se il soggetto che cede è un privato cittadino. Quando il soggetto cedente è un’impresa o un condominio le percentuali sono diverse, ma alcune banche hanno deciso di non acquistare crediti fiscali da imprese o condomini.

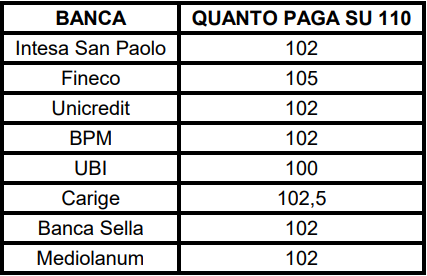

La principale detrazione che può essere oggetto di cessione è il Superbonus, vediamo quanto si ottiene dalle banche se si decide di cederlo a loro:

Quindi se si fanno lavori che rientrano nel Superbonus per un totale di 100.000 euro, la detrazione spettante sarà di 110.000, ma se la si cede a una banca si otterrà, nella maggior parte dei casi, 102.000 euro. Anche in questo caso si tratta dei prezzi che le banche applicano quando acquistano i crediti fiscali da privati cittadini.

NB: tutti questi prezzi non considerano in alcun modo gli interessi dovuti su eventuali finanziamenti concessi dalla banca per effettuare gli interventi che danno diritto alle detrazioni!

La cessione a Poste Italiane

Molti soggetti hanno deciso di vendere i propri crediti fiscali a Poste Italiane, soprattutto per la snellezza della procedura prevista da questo soggetto rispetto alle procedure delle banche. Anche dal punto di vista economico, soprattutto all’inizio, Poste Italiane offriva percentuali davvero interessanti.

Il vantaggio della cessione a Poste stava nella facilità della procedura (che avviene completamente online, basta essere correntisti di Poste e avere l’accesso all’home banking) che, a differenza delle banche, non prevedeva che dovessero essere presentati i documenti attestanti la spettanza delle detrazioni. Adesso la situazione è completamente cambiata: anche le Poste chiedono dei documenti! Se vuoi saperne di più puoi visitare l'articolo dedicato alle nuove regole per la cessione a Poste Italiane.

La cessione a Poste Italiane ha un grande difetto: Poste non concede finanziamenti per effettuare i lavori! Si può comunque chiedere un normale finanziamento per ristrutturazione a una banca e andare a cedere le detrazioni a Poste.

Un secondo difetto di Poste è che si possono cedere al massimo 150.000 euro di credito fiscale.

Ma quanto pagano le Poste?

- per i crediti fiscali “normali” pagano il 70%

- per i crediti fiscali da Superbonus pagano 94 ogni 110 di credito fiscale

La cessione a parenti con elevata capienza fiscale

Un’alternativa allo sconto in fattura e alla cessione a banche, assicurazioni o Poste è rappresentata dalla cessione “in famiglia” della detrazione.

Un esempio classico è quello del giovane in regime forfettario che effettua dei lavori e cede poi la detrazione a un genitore, il quale ha un reddito elevato e un grande ammontare di Irpef/Imu/Cedolare secca su cui far valere le detrazioni.

Il vantaggio di questa opzione è che non si perde una parte della detrazione come nel caso di cessione a una banca, ma bisogna comunque considerare che il parente che acquista la detrazione dovrà utilizzarla in rate di pari importo su 10 anni (5 per il Superbonus).

La cessione alla società di proprietà del soggetto che ha diritto alla detrazione

E’ una possibilità interessante per chi possiede una srl. Un soggetto del genere, infatti, se decide di ristrutturare casa, non può far pagare i lavori alla sua società, però se la srl ha un elevato carico fiscale e invece il socio ha una bassa capienza fiscale, può cedere la detrazione alla sua srl. È un caso molto simile al precedente.

Le possibilità sono davvero tante. Non esiste una soluzione migliore per tutti, ma per tutti esiste una soluzione!

Noi ci occupiamo proprio di trovare la soluzione migliore per ogni caso specifico e, nonostante sia un’attività nuova (la possibilità di cedere le detrazioni è stata introdotta solo a metà 2020), abbiamo già molta esperienza in materia avendo curato la cessione di diversi milioni di euro di crediti fiscali.

Se vuoi approfondire il tema del Superbonus 110%, visita gli articoli Guida completa al Superbonus su case indipendenti e Guida completa al Superbonus sui condomini.

Se vuoi approfondire il tema o hai bisogno di una consulenza per partire con il piede giusto nel mondo dei bonus fiscali non esitare a contattarmi!

Lorenzo Stagno